发布时间:2022-07-29

瑞士有望成为又一个纽约?8家A股公司备战瑞交所

瑞士正成为中国内地公司寻求海外上市的又一个目的地。今年2月,中国扩大了“沪伦通”计划,纳入瑞士,目前,8家A股公司正在备战瑞士GDR(全球存托凭证)的发行。这个阿尔卑斯山国家能否成为国内寻求海外募资企业的又一个“纽约”?

“中瑞通”热度攀升

制药商健康元药业集团是最新一家宣布计划在瑞士证券交易所(SIX Swiss Exchange,下称“瑞交所”)上市的公司。

公开信息显示,目前公告赴瑞交所即“中瑞通”上市的A股上市公司有8家,还有1家公告去伦敦上市。除了健康元药业,三一重工、国轩高科、乐普医疗、杉杉股份、科达制造、方大炭素、格林美7家企业更早前公告将赴瑞交所上市。

“这些企业大多集中在制造业(包括医疗器械的生产制造),大家可能觉得瑞士、德国等欧洲国家较为擅长制造业或医药行业。相信未来将拓展至更多行业,如一些具有创新性或具有先进性的企业,中国发行人发行GDR的行业分布也将更加多元化。”瑞银证券全球投资银行部联席主管孙利军近期对记者表示,瑞银证券在2020年参与了3单GDR发行,担任联席全球协调人。

第一财经记者此前报道,沪伦通规则在修订后打通了欧洲多地交易所,越来越多的中资企业开始关注赴欧发行GDR的融资机会。2022年2月11日,中国证监会发布并实施《境内外证券交易所互联互通存托凭证业务监管规定》,对2018年10月12日发布的《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》进行了修订。

就中国企业赴海外上市方面,高伟绅中国区联席管理合伙人王彦峰此前对记者表示,修订主要体现在,拓展适用范围——境内方面,将深交所符合条件的上市公司纳入。境外方面,拓展到瑞士、德国等欧洲主要市场。

业内普遍认为,瑞士的审计要求相对宽松,有助于中国企业在遵守中国法律的同时满足境外上市监管要求。去年开始,审计底稿问题导致众多在美上市的中概股(ADR)面临退市风险,目前已有近百家中概股被列入预摘牌名单。

瑞士吸引力何在?

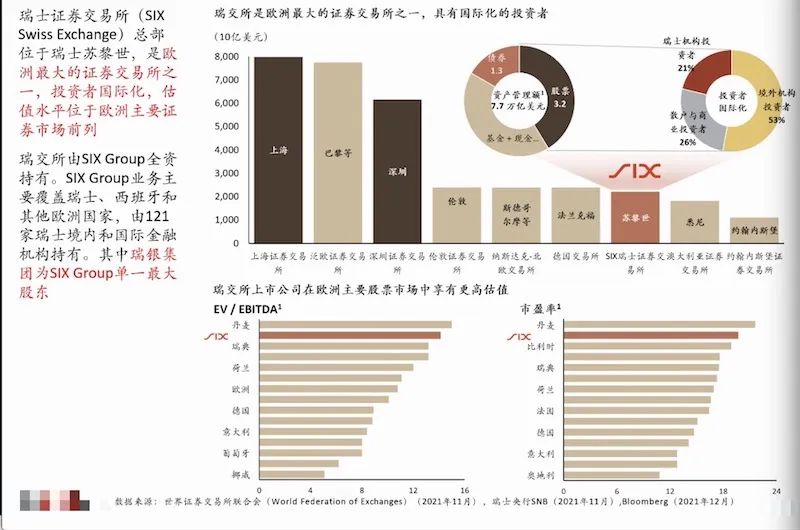

截至目前,瑞士约有200家上市公司,不到纽约市场的十分之一。当前,只有4家中国公司在2019年上线的沪伦通挂牌。是什么吸引了中国发行人和众多中外资承销商来到瑞士市场?多数观点认为,答案是品牌运作。

瑞士在金融市场成熟度方面享有盛誉,而海外上市会给企业带来一种光环效应,给客户、供应商、银行和保险公司带来信心,同时,上述几家公司都希望大力发展欧洲业务。例如,格林美、国轩高科、杉杉股份都是新能源产业链的热门企业,在中游电池环节的市占率不断提升,中国企业近年来也不断拓展海外市场,欧洲、印度成为最大的两个市场,海外市场的利润率相较于国内更高。

此外,瑞交所也是欧洲最大的证券交易所之一,和伦交所、斯德哥尔摩、法兰克福、苏黎士这几个交易所的规模相近。孙利军表示:“瑞交所约有7.7万亿美元的资产规模。在欧洲各交易所中,瑞交所上市公司在包括P/E、EV/EBITDA等估值指标的平均水平上相对较高,因而中国企业去瑞士发行GDR,估值差影响会更小一点,所以瑞交所在欧洲的交易所里比较有竞争力。”

中国公司也希望通过发行GDR引入一些国际战略投资者,帮助公司业务实现战略式发展。

“目前在筹备GDR的几家发行人也有相关诉求,通过GDR发行引入一些上下游企业做战略股东,进行更多合作的同时提升业务的国际化水平。”孙利军称。

就二级市场交易来看,GDR面对众多国际投资者,不管是长线基金还是多策略基金,可以进一步多元化A股上市公司的股权结构,提升公司治理水平。

GDR、港股 OR A股定增?

目前,除了GDR,中国企业还有A股定增、港股IPO等多个融资渠道可选择。

“GDR可以跟基础股票(即A股)互相转换,投资人认购了GDR后,从GDR上市的120天之后的任意一个时间,投资者都可以选择把GDR转成A股进行卖出,当然也可以直接买卖GDR。”孙利军告诉记者,A股流动性非常好,GDR产品的底价是A股均价的9折,转成A股后,对投资者的吸引力不小。

相比之下,A股定增的发行价格不得低于A股均价的8折。换言之,对于同一发行人而言,GDR的发行底价比A股定增更高,融资效率更高,同时对现有股东的摊薄也会更小。除了定价更高,发行人可以通过发行GDR直接融外币,这是与A股定增之间最显著的区别。

就发行审核时间来看,瑞银方面表示,一般而言,GDR发行的监管审核周期较H股发行更短。若境内外审核顺利,GDR整体执行时间预计4~5个月;而港股IPO整体执行时间则在6~8个月,尤其自去年开始由于申请数量激增,审批速度有所放缓。

就发行比例而言,根据市场惯例,GDR发行规模一般不超过发行前A股总股本的10%~15%,瑞交所GDR要求自由流通股比例不低于20%,自由流通股最低市值不低于2500万瑞郎;A股定增发行股份数不超过发行前总股本的30%,且募集资金规模不超过募投项目的需要量;H股IPO最低公众流通股比例一般为发行后总股本的25%,若发行后的市值可达100亿港元,可向香港联交所申请豁免将最低公众持股比例降低至15%。

本文转载自第一财经资讯,如有侵权,敬请告知删除。

Sooswiss为您提供

瑞士方向私人管家式的定制服务:

1)家族传承 2)财富管理 3)瑞士投资

4)居留计划 5)税务优化 6)家族治理

更多资讯请登录网站 www.sooswiss.com