发布时间:2020-03-07

瑞士税制简述:瑞士的税制优势

综述

瑞士历来是跨国企业优秀的商业驻地,除了人才资源丰富、经济政治稳定、地理位置优越等综合优势外,低税率毫无疑问是一个重要因素。瑞士被誉为是当今世界税务竞争的发动机。其优势主要来源于以下几个方面:各州层面灵活的税收制度;应对最新国际税务形势不断调整,在国际合规同时保持优惠税率的税务制度;针对不同公司的专门税率;以及面向个人的打包税收。此外,瑞士与中国正式签署了“一带一路”谅解备忘录,同时是迄今为止唯一与中国签订自由贸易协定的欧陆国家。对于中国企业来说,瑞士不仅是一个投资目的国,而且是一个可以借助其税务优势,布局“一带一路”沿线,乃至全球配置的重要支点。

1.各州层面灵活的税务制度

瑞士拥有26个州,每一个州都拥有自己的宪法、议会、政府及法院。瑞士联邦的权力是各州所赋予的,并且联邦政府的权力受到很大限制。只有法律明确规定归属联邦的权力,联邦才可以行使;其他权力都在州以及以下政府。州与市镇都有不同程度的自治权。在此制度下,瑞士包括企业所得税和个人所得税在内的各类税收都是在联邦、州、市镇三个层面征收,各州的所得税率与相应减免抵扣都不尽相同。对于外来投资者而言,这样的税制鼓励竞争并保证税率尽可能地低,从而为投资者提供了税务规划的机会。多数州都会根据具体情况部分或全部减免州/市镇税务,最长期限为10年。尤其是对某个州具有特殊经济意义的新项目或扩建项目可能享受优惠待遇。税务优惠政策一般都与公司在当地创造的新就业机会相关,多数州的要求是提供至少10-20个就业机会。此外,瑞士的税法比较稳定,税务机关以服务为导向。企业在进行财务规划与全球布局时,可以提前从本地税务机关获得对该交易税务后果的预先裁定,由此可以提前获得税务上的确定性。这对于跨境的规划尤其重要。

2.国际合规且保持竞争力的税收制度

在欧盟、二十国集团(G20)以及经合组织(OECD) 联合共同打击“避税天堂”的大背景下,瑞士政府也积极依照新的国际准则进行自身调整。通过2019年公投批准的新税法,瑞士在成功将自身从欧盟“税务灰名单国家”中移除的同时,继续保持了一贯灵活的税务优势,从而创建一个国际合规且保持竞争力的税收制度。

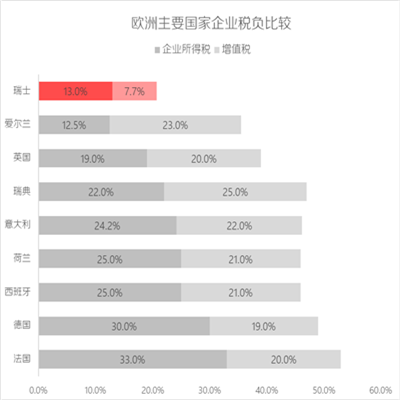

于2020年1月1日生效的新《公司税法》,奠定了瑞士未来的企业所得税格局。税改后,瑞士企业所得税税率大幅降低,适用税率在约12%到18.2%之间。平均税率13%,其中某些州的企业所得税已经低于爱尔兰的12.5%。同时,增值税为欧洲最低的7.7%,这使得瑞士成为在欧洲范围内企业综合税负最低的国家。

数据来源:世界经济论坛 《全球竞争力报告2017-2018》

为进一步吸引境外投资,瑞士新税法还出台了一系列符合OECD要求的优惠税制。比如各州要引入“专利盒子”税制:归属于瑞士和境外专利的净收入,在瑞士最高可以享受90%的免税待遇,即净收入90%的收入可以作为免税收入处理。此制度为跨国专利收入的筹划提供了极大的便利。目前,瑞士签订了105个避免双重征税的协定,大部分协定中都规定了非常优惠的预提税税率,使得跨境企业在瑞士设立控股公司具有相当的税务优势。同时,瑞士控股公司从子公司收到的消极收入也可适用参股免税规定。此外,瑞士和欧盟成员国之间的红利、版权费和利息将无需缴纳预提税,条件是满足最低持股比例和持有期限等多项要求。一般来说,包括《储蓄税协议》在内的上述双边协议也适用于2005年7月1日之后加入欧盟的新成员国(如保加利亚、罗马尼亚)。

3. 针对不同公司的专门税制

与瑞士联邦税法相对应的是,各州税法都规定了专门的税制,只要符合税务统一法规的要求,这些专门税制就能予以运用,以应对企业不同的财务/税务规划,进一步提高瑞士作为商业驻地的整体吸引力。以下试以瑞士控股公司新税改后被认定合规的专门税制为例:在税改后,名义上控股公司与其他公司一样适用约12%到18.2%之间的实际税负。但是,如一个瑞士公司的主要目的是持有其他公司的股权,可适用参股免税等制度,从而控股公司就其收到的股息以及股权转让所得无需缴税。同时,在完成有效且合规的海外多层架构设计后,可以将各层的境外预提税降至零。满足要求的合格控股公司免缴所有州/市镇所得税,(但在瑞士的房地产收入除外);对于股息与股权转让等消极收入也无需缴税。原则上,瑞士控股公司仅需缴纳各州/市镇下调后的资本税,其税率为0.001%(如纳沙泰尔州)至0.525%不等。

从国际合规角度来说,瑞士控股公司需具有充足的商业实质,符合经合组织反避税规定的要求。同时考虑到瑞士无受控外国公司法(CFC)制度,非常适宜持有避税港公司或者消极所得。而欧盟国家受制于欧盟反避税指令(Anti-Tax Avoidance Directive,简称ATAD)的影响,必须要出台CFC税制、打击双重不征税的、对无形资产的跨境转让实行“退出税”、限制利息扣除、消除混合错配(例如荷兰常见的BV-CV架构在2019年被立法要求缴税)和一般反滥用规则。瑞士由于不是欧盟成员国,尚不受制于ATAD指令。在新税改后,瑞士控股公司架构也被认定符合经合组织的反避税要求。因此,瑞士控股公司与欧盟国家的控股公司相比具有巨大优势。

4. 个人打包税收

瑞士对自然人征税较低也是吸引企业落户瑞士的原因之一。在瑞士拥有住所或工作的个人均应根据瑞士税收政策缴纳税款。通常由纳税人居住地市政机构进行税额评估后再征收。瑞士居民个人在全球范围内的收入理论上都应纳税,但来自境外商业活动以及境外常设机构和不动产的收入免税。

在部分联邦州,外国人可申请按照“打包税收”方式纳税。按照这种方式,符合条件的打包税收申请人根据在瑞士生活的开支和成本缴纳税款,而非通常情况下按全球范围内的收入和资产纳税。通常,申请打包税收的个人被视为瑞士居民,他们还可以申请对外国来源收入按照双重征税协定减免所得税。通过缴纳固定税收获得瑞士居留证,可以实现全家移民瑞士,以及享受作为瑞士税务居民的优惠待遇和各项福利。打包税收不仅可减轻税赋,而且经过合理的规划,能最终达成转化为瑞士税务居民,全球收入向瑞士税务机关披露与申报的最优结果,以避免纳税人公开所有的收入及财产。

该文章为搜瑞士网站原创,部分图片摘引自网络媒体的公开资源,如需转载,敬请注明出处。

Sooswiss为您提供

瑞士方向私人管家式的定制服务:

1)家族传承 2)财富管理 3)瑞士投资

4)居留计划 5)税务优化 6)家族治理

更多资讯请登录网站 www.sooswiss.com